微信关注,获取更多

微信关注,获取更多

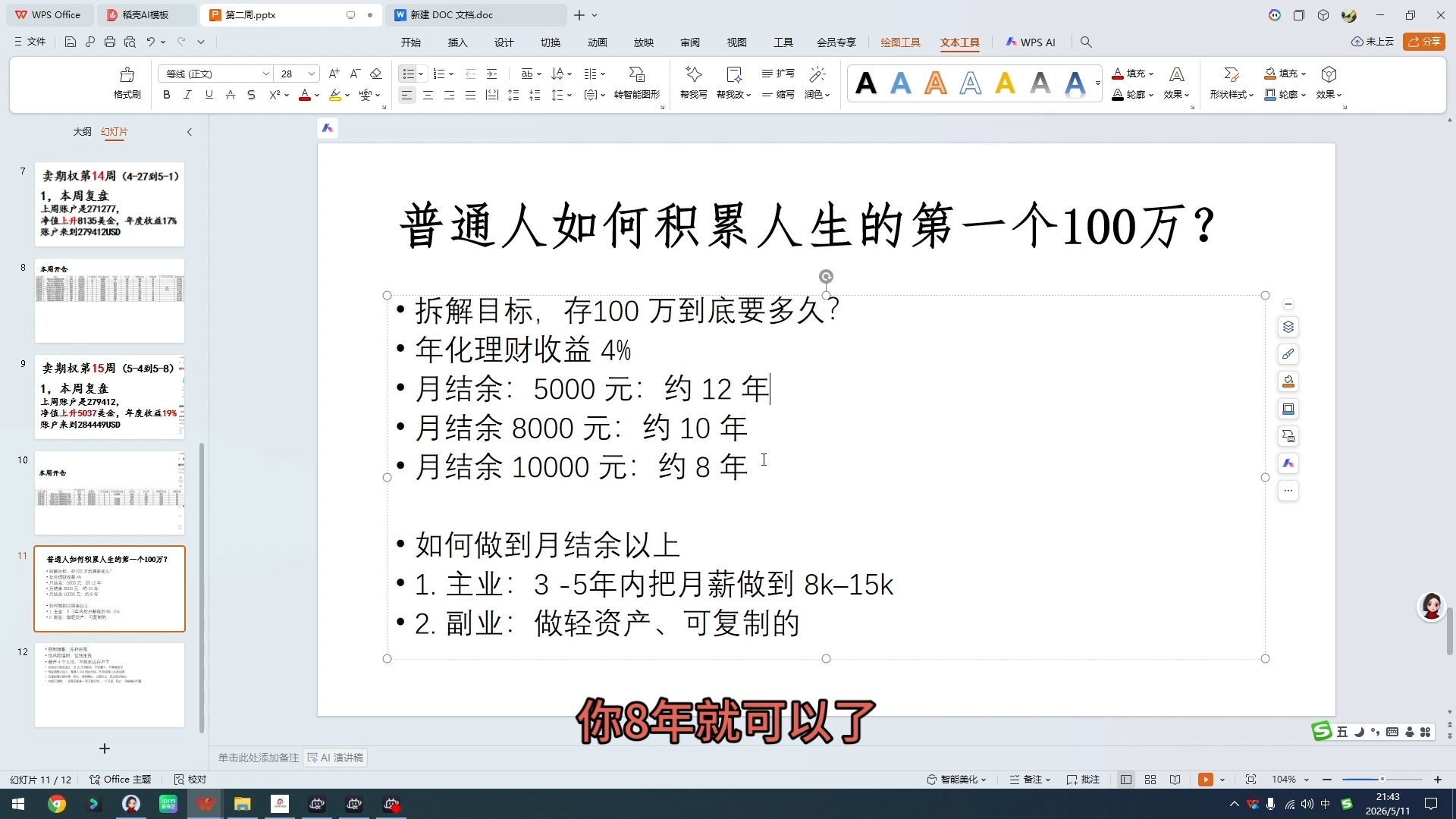

普通人如何积累人生的第一个100万

在讨论如何积累人生的第一个100万之前,我们首先需要明确为什么设定这个目标。100万不仅是一个投资门槛,它还是能够较为稳健地覆盖生活开支的最低存款金额。假设你有10万的存款,即便一年翻一番,也只有10万的收益,这显然不足以支撑较高的生活成本,同时也会迫使你承担更大的投资风险。而拥有100万时,即便是10%的年收益率,也能产生10万的年收益,这几乎可以覆盖大多数人的基本生活需求,且不需要冒过大的风险。因此,100万成为了很多人追求的初步财富自由目标。

如何在10-12年内积累100万

积累100万并非遥不可及的目标。通过合理的规划,即使是普通人也能在10-12年内实现这一目标。首先,设定一个每月储蓄的目标,比如5000元,将这部分资金用于年化收益率约4%的理财产品,通过复利效应,大约12年可以累积到100万。如果每月的储蓄能力提高到8000元,10年左右即可达成目标;储蓄达到1万元时,这个时间可以进一步缩短至8年。除了利用AI工具帮助计算具体的储蓄计划,选择合适的投资渠道也至关重要。低风险的债券投资是一个不错的选择,既稳定又能实现预期收益。此外,红利低波等指数类型的资金也是值得考虑的选项。

开源节流,加速财富积累

要实现100万的储蓄目标,除了增加储蓄外,提高收入同样重要。选择一个具有成长性的行业并从事技术含量较高的工作,可以有效提升个人的收入水平。建议每两年左右进行一次职业跳迁,以获得更好的薪资待遇和职业发展。目标是在3至5年内,实现月薪8到15K的水平。当主业发展遇到瓶颈时,不妨考虑发展副业,尤其是那些轻资产、可复制的业务,如文案剪辑、代理记账等。这些副业不仅可以利用业余时间增加收入,还能为你的财务自由之路铺平道路。通过开源与节流相结合,每月额外储蓄2、3千元或更多,可以帮助你更快地达成100万的目标。

避开四大消费陷阱,稳健迈向财富自由

在追求财富积累的过程中,避免消费陷阱同样重要。一旦存到了30万或50万,很多人容易陷入高消费的陷阱,如购买昂贵的汽车或房产。这类大宗消费不仅会消耗掉你的大部分存款,还会带来长期的贷款压力,严重影响你的财务状况。此外,创业也是个双刃剑,尤其是在初期资金有限的情况下,盲目开店或投资风险项目可能导致资金迅速流失。结婚时的高彩礼和大排场婚礼也是常见的消费陷阱。在没有充分准备的情况下,将大量资金用于婚礼,可能会让你的财富积累计划大打折扣。最后,没有保障的健康问题也是不容忽视的风险。一旦遭遇重大疾病或意外,缺乏保险保障可能导致数年的努力付之东流。因此,理财时应保持理性,避免不必要的高风险消费,确保每一分钱都能为你的财富自由目标贡献力量。

投资策略与风险管理

当你的存款达到100万时,投资策略的合理规划将对你的财富积累起到关键作用。初期投资时,应保持谨慎,避免将所有资金集中投资于某一只股票或某一领域。推荐采用分散投资的策略,如60%的资金投资于股票或高收益项目,40%的资金用于购买国债或其他低风险投资,以此来实现风险对冲。即使在市场波动中,也能保证你的资金安全并逐步增长。随着资金的增长,维持稳定的年收益率,如10%或更高,将有助于你更快地实现200万甚至300万的目标。重要的是,在投资过程中保持学习,了解市场动态,确保你的投资决策基于充分的信息和理性判断。同时,保持现金流的稳定,确保生活开支不受影响,继续将结余的资金投入到稳健的投资渠道中,形成一个良性循环,这是实现财富自由的关键。

未经允许不得转载:深舟知识舱 » 普通人如何积累人生的第一个百万